티스토리 뷰

목차

최근 2 금융권 은행 및 저축은행에서 특판 적금 상품들이 쏟아지며 그에 따라 선납이연에 대한 관심도 올라가고 있습니다.

선납이연, 이라는 말을 처음 들어 보시는 분들을 위해 뜻과 사용하는 방법까지 최대한 쉽게 알려드리겠습니다.

목차

선납이연 뜻

선납 먼저낸다 이연 나중에 낸다 말 그대로 입니다.

좀 더 있어 보이게 멋있는 설명을 해드리고 싶지만, 정말 더 이상 해드릴 말이 없습니다.

즉, 일정 부분 먼저 내고 남은 부분은 나중에 이연 시켜서 내겠다로 이해하시면 됩니다.

선납이연 종류

뜻을 보고 오셨으니 종류에 대해서도 알아보겠습니다.

종류를 나누는 기준 또 한 매우 단순합니다.

얼마나 먼저 내고 얼마나 나중에 지불하는지로 종류가 나뉩니다.

보통 많이 쓰이는 것부터 알아보겠습니다.

6-6, 6-1-5, 1-11 이렇게 세 가지 종류가 제일 많이 쓰이고 앞에 66과 615가 대부분 사용되신다고 보면 됩니다.

설명을 조금 더 드리면 첫 납입 회차에 6개월분을 납부 마지막 12회 차 납입일에 남은 6개월분을 납부한다 해서 선납이연 6-6 방법이라고 불립니다.

이해되시죠? 615 또한 마찬가지입니다. 첫 납입일에 6개월분을 7회 차 납입일에 1개월분 마지막 적금 만기 전날 남은 5개월분을 납입합니다.

이용하는 방법

이제 뜻과 종류에 대해 알아보셨습니다. "아니 뭔지는 알겠는데 귀찮게 그냥 매달 내고 말지 뭐하러 저렇게 하는 거지?"라는 생각이 이쯤에서 드실 수 있습니다.

그러나 이렇게 선납이연을 이용하는 이유는 바로 없는 돈을 이용해 더 많은 이자를 받을 수 있기 때문입니다.

이 방법을 이용하면 예를 들어 500만 원을 가지고 1000만 원짜리 적금에 든 것과 같은 약 두배의 이자를 더 받을 수 있습니다. 어떻게 하면 되는지 알아보겠습니다.

6-6 방법 이용해 이자 더 받기

6-6 방법부터 알아보겠습니다.

예를 들어 지금 자신에게 600만 원의 돈이 있고 1년 금리 7%짜리 적금 상품에 가입한다고 해보겠습니다.

원래대로라면 자신에게 600만 원이 있으니 600만 원의 적금이 되겠지만 선납이연을 이용해 1200만 원의 효과를 보도록 해보겠습니다.

적금 가입 후 첫 입금 회차에 600만 원을 입금합니다.

이러면 6개월 분이 선납됐습니다. 이제 기다리시면 됩니다.

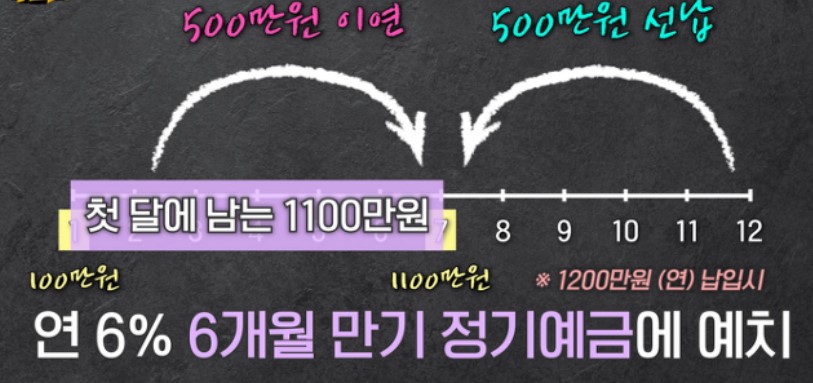

6-1-5 방법 이용하기

6-1-5 방법에 대해서도 간단히 알아보겠습니다. 6-6 방법과 유사하지만 약간의 차이가 있습니다.

바로 알아보시죠.

적금 가입 첫 회차에 6개월분의 금액을 입금합니다.

그 후 7회 차에 1개월분을 추가 입금합니다.

마지막으로 이 부분이 6-6 방법과 살짝 다르지만 12회 차 입금일이 아닌 적금 만기 전날 남은 5개월분의 금액을 추가 입금합니다.

5개월분을 추가 입금하기 위해 데 출을 받는 방법은 동일합니다.

이 방법의 좋은 점은 적금 만기 전날 납입하기 때문에 6-6 방법보다 더 빨리 갚을 수 있어 이자가 더 적게 발생합니다.

며칠분의 이자만 지불하면 됩니다.

단점이라면 중간에 한 번 더 넣어야 하는 귀찮음과 1개월 분의 금액을 더 가지고 있어야 한다는 부분입니다.

자신에게 맞는 방법을 생각해 보시고 이용하시면 되겠습니다. '아 매달 납입하는 것도 귀찮아서 자동이체를 걸어 놓는데 저렇게 날짜까지 계산해가며 하기가 귀찮다'라고 생각하실 수 있습니다.

보통 적금 VS 선납이연 VS 예금 이자 계산

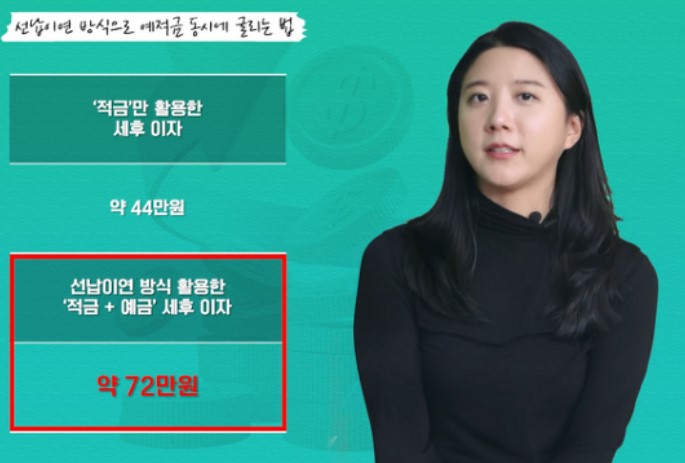

마지막으로 도대체 선납이연으로 하면 얼마나 더 받는 건가 궁금하신 분들을 위해 그냥 적금, 선납이연, 예금 이 세 가지 방식을 통해 이자 계산을 해보고 얼마나 차이가 나는지 알아보며 마무리하도록 하겠습니다.

| 적금 | 600만원 1년 만기 7% | 227,500원 |

| 선납이연 | 1200만원 1년만기 7% | 455,000원 |

| 예금 | 600만원 1년 만기 6% | 360,000원 |

*모두 세전 기준이며, 예금의 경우 보통 적금상품보다 1~2% 낮기 때문에 1% 낮은 금리로 계산하였습니다.

선납이연 상품의 경우 저 금액에서 이자를 빼야 하는데 6-6 방식으로 대충 계산해보면 약 2만 원 정도의 금액이 차감됩니다. 6-1-5 방식이라면 더 적은 금액의 이자가 발생합니다.